“Багануур” ХК-ийн 49 хувийг хувьчлахтай холбоотой тогтоол, шийдвэрүүд.

2015 оны 7 сарын 3-ны өдрийн “Төрийн өмчийг 2015-2016 онд хувьчлах, өөрчлөн байгуулах үндсэн чиглэл батлах тухай” 70 дугаар тогтоолын хавсралтад нийт 19 төрийн өмчит компанийг хувьчлах, нэмэлт хувьцаа гаргах замаар ЗГ-ын эзэмшлийн хувийг бууруулах тухай заасан байна.

Энэхүү УИХ-ын тогтоолыг хэрэжүүлэхтэй холбоотой ЗГ-ын 330 дугаар тогтоол гарч хэдийд хувьчлах, нэмэлт хувьцаа гаргах талаар дэлгэрэнгүй заасан байна.

Уг тогтоолын дагуу эхний ээлжинд “Монгол шуудан” ХК-ийн хувьцааны 34 хувийг 2016 оны 1 сард Хөрөнгийн биржээр дамжуулан олон нийтэд арилжаалсан ба дараагийн ээлжинд “Багануур” ХК-ийн нэмэлт хувьцааг олон нийтэд арилжаалах тухай яригдаж байна.

УИХ-ын 70 дугаар тогтоолын хавсралтад /“Багануур” хувьцаат компанийн нийт хувьцаанд төрийн эзэмшил 51 хувьд байх хэмжээнд нэмэлт хувьцаа гарган Монголын хөрөнгийн биржээр арилжих замаар тус компанийн нүүрс гаргах хүчин чадлыг нэмэгдүүлэх, техник, технологийг шинэчлэх төслийг хэрэгжүүлэх/ гэж тодорхойлсон байна.

Бэлтгэл ажлыг хангахтай холбогдуулан “Багануур” ХК-ийн ТУЗ-ийн 2015.10.22 өдрийн 32 тоот тогтоолоор “Ти Ди Би Капитал” ХХК-тай байгуулсан “Андеррайтер-зөвлөх үйлчилгээний гэрээ”-ний хугацаанд өөрчлөлт оруулан батлахаар болсон байна.

Мөн 2015.11.05-ны өдрийн Хувьцаа эзэмшигчдийн ээлжит бус хурлын тогтоолд 100 төгрөгийн нэрлэсэн үнэ бүхий 20’974’360 ширхэг хувьцаатай байгааг нэмэлтээр 9’870’287 ширхэг хувьцааг Хөрөнгийн биржээр олон нийтэд арилжаалсаны дараа 30’844’647 ширхэг энгийн хувьцаатай байх, олон нийтэд арилжаалах үнийг хууль журмын дагуу тогтоох, нэмэлт 9’870’287 ширхэг хувьцааг олон нийтэд арилжаалах тухай дурдсан байна.

Нэмэлт хувьцаатай холбоотойгоор 2016 оны 4 сарын 18-ны өдрийн ТУЗ-ын тогтоолоор компанийн хувьцааг эзэмшиж буй энгийн хувьцаа эзэмшигчид нь өөрийн эзэмшиж буй хувьцааны тоотой хувь тэнцүүлэн тэргүүн ээлжинд худалдан авах эрхтэй болохыг заасан бөгөөд хүсэлтээ 4 сарын 11-с 5 сарын 23-ны дотор “Багануур” ХК-д хандан гаргах тухай заажээ.

“Багануур” ХК-ийн талаар

1978 онд байгуулагдсан, 1995 онд хувьчлагдан төрийн өмч давамгайлсан “Багануур” хувьцаат компани болон өөрчлөгдсөн. Нийт хувьцааны 75 хувийг төр, 21.06%-ийг Mongolian national coal corporation, үлдэх 3.94%-г иргэд эзэмшдэг.

2014-2015 онд Дэлхийн банкны хөрөнгө оруулалтаар Багануурын нүүрсний ордын гүйцээх хайгуулын ажил хийгдсэн. Хайгуулын үр дүнд балансын нөөц 280.0 сая.тн-оор нэмэгдэж Олон улсын JORC стандартаар үнэлэгдсэн нийт 812.0 сая.тн баталгаат нүүрсний нөөцтэй болсон. Энэ нь одоогийн байгаа хэмжээгээр олборолт явуулбал 200 жил ашиглана гэсэн үг юм.

Үйлдвэрлэлийн жилийн хүчин чадал 4.0 сая.тн бөгөөд дотоодын хэрэглэгчдийн нүүрсний хэрэгцээнээс хамаарч 3.6-3.8 сая.тн нүүрсийг олборлож 16.0-18.0 сая шоо метр хөрс хуулж, авто тээвэртэй болон тээвэргүй хосолсон ашиглалтын системээр олборлолт явуулдаг.

Монгол улсын нүүрсний хэрэгцээний 60%, төвийн бүсийн нүүрсний хэрэгцээний 70 гаруй хувийг дангаараа хангаж ирсэн. 0-200 мм бутармагтай нүүрсийг вагон болон бусад жижиг авто тээврийн хэрэгслээр хэрэглэгчдэд нийлүүлдэг.

Ордын байршлын хувьд Хэнтийн уулархаг мужийн зүүн өмнөд хэсэгт хэрлэн голын баруун эргийн дагуу оршдог. Орд газрын гадаргын өндөршилт нь далайн түвшнээс дээш 1332.9-1376.3 метрийн хооронд хэлбэлздэг талаар Багануур дүүргийн сайтад дурдсан байна.

“Багануур” ХК-ийн хамт олон нь уул уурхайн мэдлэг чадвар, дадлага туршлага хуримтлуулсан 288 төрлийн ажил мэргэжлийн 1100-аад ажилтантай ба тэдгээрийн 40%-ийг 35 хүртэлх насны залуучууд, 33%-ийг дээд, тусгай дунд боловсролтой ажилтнууд, 5%-ийг доктор, магистр, зөвлөх инженер, 14.6%-ийг ИТА-нууд эзэлдэг.

“Багануур” ХК нь “Багануур-Илж” ХХК, “Багануур-Сувилал” ХХК гэсэн хоёр охин компанитай.

Эдгээр компаниуд нь бие даасан хэлбэрээр санхүүгийн үйл ажиллагаагаа явуулдаг.

“Багануур” ХК-ийн санхүүгийн талаар

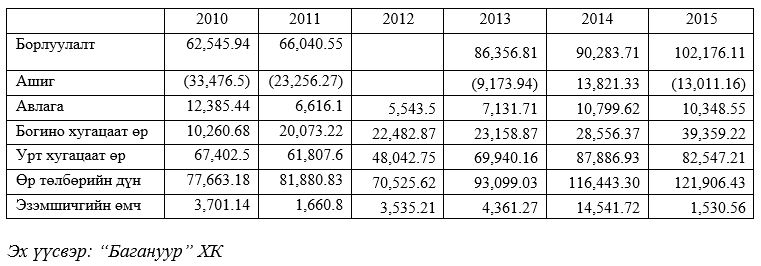

*Санхүүгийн гол үзүүлэлтүүд (сая.төгрөг)*

Сүүлийн жилүүдэд борлуулалт жил дарааллан өссөн дүнтэй байгаа боловч 2013 он хүртэл өндөр алдагдалтай гарч байсан бөгөөд 2014 онд 13.8 тэрбум төгрөгийг ашигтай гарсан байна. 2015 онд буцаад алдагдалтай гарсан бөгөөд аудитын дүгнэлт гаргасан Эрнест янг Монголиа ХХК-ийн тайланд тусгаснаар үндсэн хөрөнгийн элэгдэл өндөр 15 тэрбум төгрөг байсан нь тайланд ийнхүү алдагдалтай гарахад нөлөөлсөн байна. Энэхүү элэгдэл нь нэг удаагийн тооцоо тул цаашид Багануур ХК нь ашигтай ажиллах боломжтой гэж үзэж байна.

Жил ирэх бүр өр төлбөрийн хувь нэмэгдэж эзэмшигчийн өмчийн дүн буурч байна. Хэдийгээр авлагатай боловч эдгээр нь өр төлбөрийн дүнтэй харьцуулахад 8 орчим хувийг эзэлж байгаа нь өр төлбөрийг бууруулах тал дээр тодорхой шийдвэр гаргах хэрэгтэйг харуулж байна.

Эх үүсвэр: "Багануур" ХК

Нэмж гаргах хувьцаа нь эзэмшигчийн өмчийн дүнг нэмэгдүүлж хөрөнгө оруулалтыг өсгөх давуу талтай ч урт хугацаанд компанийн стратегийг бүхэлд нь өөрчлөх шаардлагатай байна.

Хувьцааны талаар

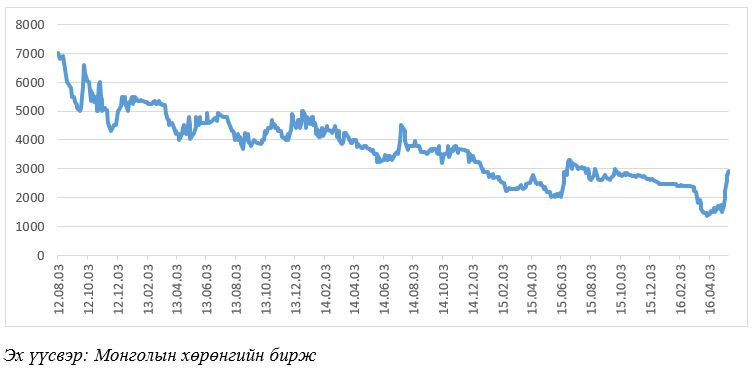

“Багануур” ХК-ийн хувьцааны ханш нэлээд хэлбэлзэлтэй байж эдийн засгийн өсөлт өндөр байсан 2011 оны эхээр нэгж хувьцааны үнэ 40180 төгрөгт хүрч өссөн боловч жилийн дараа үнэ нь 4 дахин буурч 10 мянга орчимд хэлбэлзэх болсон байна.

Цаашид тасралтгүй буурсаар 2016 оны 4 сарын 20-нд доод цэг болох 1500 төгрөгт хүрсэн байна.

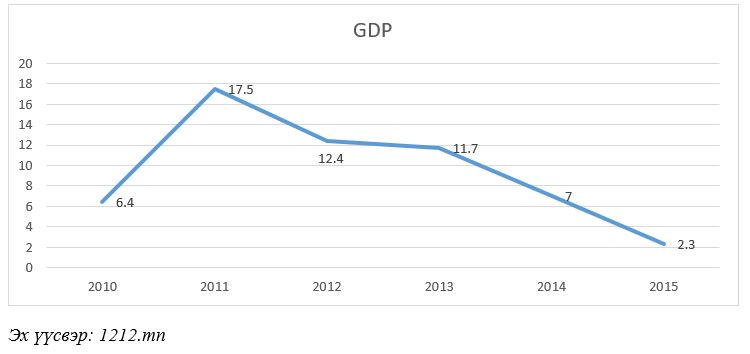

Эдийн засгийн нөхцөл байдал хувьцааны үнийн өөрчлөлтөд шууд нөлөөлж байгаа бөгөөд 2010 оноо хойшхи эдийн засгийн өсөлттэй Багануур ХК-ийн хувьцааны ханшны динамиктай харьцуулан харахад тодорхой байна.

Хувьцааны ханшийн өөрчлөлтийг илүү тодорхой харахын тулд 2012 оны 8 сараас хойшхи утгыг доорх графикт тусган харуулав.

УИХ болон ЗГ-ын тогтоолын дагуу нэмэлт хувьцаа гаргахтай холбоотой андеррайтерийн үйлчилгээг “Ти Ди Би Капитал” ХХК үзүүлж, 5 сардаа багтааж роадшоуг зохион байгуулахтай холбоотой мэдээлэл тархсанаас хойш 4 сарын 20-ны доод үнэ болох 1500 төгрөгөөс 5 сарын 13-ны байдлаар хувьцааны үнэ бараг 2 дахин өсөж 2935 төгрөгт хүрээд байна.

Цаашид роадшоуг албан ёсоор эхлэх тохиолдолд хувьцааны үнэ тодорхой хугацаанд өсөх бөгөөд энэ нь Монголын хөрөнгийн зах зээл дээр шинээр IPO хийж байгаа болон нэмэлт хувьцаа гаргаж буй компаниудын хувьд бараг уламжлал болсон зүйл гэж хэлж болно.

Хөрөнгө оруулагчдын гол анхаардаг зүйл бол тухайн компанийн зах зээлийн үнэлгээ байдаг. Энэ нь үзүүлэлт нь макро эдийн засгийн, компанийн болон хувьцааны борлуулалтын нөхцөл байдал зэргээс шалтгаалан байнга өөрчлөгдөж байдаг ба эдийн засгийн өсөлт өндөр байсан 2011 онд “Багануур” ХК-ийн зах зээлийн үнэлгээ 274.8 тэрбум төгрөгт хүрч байв.

СЗХ-ны 2015 оны 3-р улирлын санхүүгийн зах зээлийн тоймоос харвал “Багануур” ХК-ийн зах зээлийн үнэлгээ 58.73 тэрбум төгрөг байна. Энэ нь 2011 онтой харьцуулахад зах зээлийн үнэлгээ 4.7 дахин буурсан дүн юм.

Нөгөө талаар дээр графикт харуулсаны дагуу эдийн засгийн нөхцөл байдал сэргэх тохиолдолд хөрөнгө оруулагчдын идэвхи нэмэгдэх нь тодорхой юм. 2016 оны 5 сард Оюутолгойн далд уурхайн гэрээ байгуулагдаж энэ ондоо багтаан 400 сая долларын эхний ээлжийн хөрөнгө оруулалт орж ирнэ. Энэ нь эргээд эдийн засгийн өсөлтийг нэмэгдүүлэх ингэснээр МХБ дээр компаниудын хувьцааны үнийн өсөлтийг бий болгох нөхцөл бүрдэнэ гэж үзэж байна.

Гаүли үнэт цаасны компанийн тооцоолсоноор борлуулалтын орлогыг нэгж хувьцаанд харьцуулсан харьцаа нь 4871.47 гарсан нь цаашид хувьцааны үнэ энэ дүн хүртэл өсөх боломжтой гэж харагдаж байна.

Монголын хөрөнгийн биржийн 2016.05.19-ний өдрийн мэдээнд Хөрөнгийн биржид “Багануур” ХК-ийн нэмэлт хувьцааг бүртгэсэн талаар дурдсан байна. Ингэснээр тус компанийн хувьцаа 9,870,287 ширхэгээр нэмэгдэж 30,844,647 ширхэг болсон байна. Санхүүгийн зохицуулах хороо зөвшөөрөл гарсан тохиолдолд Хөрөнгийн зах зээл дээрх нэмэлт хувьцааны арилжаа эрх нээгдэх бөгөөд 5 сардаа багтан олон нийтэд нэмэлт хувьцааны талаарх танилцуулгыг хийж, арилжаалах талаар компанийн зүгээс мэдэгдсэн байна.

Б.Энх-Амгалан